穷人的思维和性格往往在长期资源匮乏的环境中形成,这种环境不仅塑造了他们的行为模式,也深刻影响了他们的认知方式和情感反应,从心理学和社会学的角度来看,这些特质既是生存策略的体现,也可能成为突破困境的障碍,理解这些思维和性格的特点,有助于我们更全面地看待贫困问题,并为寻找解决方案提供思路。

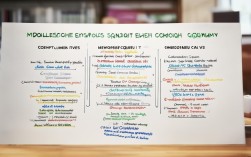

穷人在思维方式上表现出显著的“稀缺心态”,这种心态源于资源的持续不足,导致他们的注意力被眼前的紧急事务占据,难以进行长远规划,一个低收入家庭可能会在月底为支付房租而焦虑,从而无暇考虑子女的教育储蓄或自身的职业技能提升,这种“管窥效应”使得他们更容易做出短视决策,比如为了节省几元钱的公交费而步行两小时,却因此错过了兼职工作的机会,表格对比了稀缺心态与富足心态在决策上的差异:

| 决策维度 | 稀缺心态(穷人常见) | 富足心态(富人常见) |

|---|---|---|

| 时间视野 | 关注眼前紧急需求,长期规划薄弱 | 投资未来,注重长期收益 |

| 风险偏好 | 规避风险,倾向保守选择 | 愿意承担可控风险以获取更高回报 |

| 资源分配 | 被动应对突发支出,储蓄率低 | 主动配置资源,建立应急基金和投资组合 |

| 注意力分配 | 被琐事占据,难以专注发展性事务 | 有意识地分配精力到学习和成长上 |

穷人在性格上往往表现出更强的即时满足倾向,由于长期处于资源紧张状态,他们更倾向于抓住眼前的利益,而延迟满足能力相对较弱,这种倾向在心理学上与“自我控制”能力密切相关,一些贫困地区的居民可能会将微薄收入优先用于购买烟酒等即时享乐品,而非用于改善生活条件的投资,这种行为并非单纯的“懒惰”或“缺乏远见”,而是环境压力下的适应性反应——在不确定的未来面前,当下的满足感成为了一种心理补偿。

穷人对社会网络的高度依赖也是其性格特征之一,在缺乏正规社会保障体系的情况下,他们往往依赖亲友、邻里等非正式网络来应对风险,这种“抱团取暖”的模式虽然能在短期内提供支持,但也可能导致人际关系中的依赖性和责任感错位,有人可能会因为顾及亲戚的求助而放弃自己的发展机会,陷入“穷帮穷”的循环,这种紧密的社会网络也可能限制个体的流动性,使人们更倾向于留在熟悉的环境中,即使这意味着更少的发展机会。

在情绪层面,贫困带来的持续压力会导致穷人更容易出现焦虑、抑郁等负面情绪,这些情绪不仅影响心理健康,还会进一步削弱认知能力和行动力,心理学研究表明,长期处于压力状态下的人,其前额叶皮层(负责决策和自我控制)的功能会受到抑制,从而更容易做出冲动性决策,一个因债务压力而焦虑的人,可能会在情绪失控时做出非理性的消费或借贷行为,进一步加剧财务困境。

值得注意的是,穷人的思维和性格并非固定不变,而是会随着环境的变化而调整,一些研究表明,当贫困人群获得稳定的收入来源或社会支持时,他们的稀缺心态会显著减弱,决策能力也会得到改善,这说明,改变贫困状况不仅需要个人努力,更需要外部环境的支持,比如提供普惠金融服务、职业技能培训,以及建立完善的社会保障体系。

从社会层面看,穷人的思维和性格特征往往被误解为“个人失败”的证据,而忽视了结构性因素的影响,教育资源的不平等导致贫困人群的知识储备和认知能力发展受限,进而影响其就业竞争力,这种“贫困的代际传递”并非因为穷人“不努力”,而是因为社会系统未能为他们提供公平的发展机会,解决贫困问题需要从制度层面入手,打破贫困的恶性循环。

在实践层面,针对穷人的扶贫政策应当充分考虑其思维和性格特点,小额信贷项目可以通过分期还款的方式帮助穷人建立信用意识和储蓄习惯;职业技能培训可以结合实际案例,让贫困人群看到长期学习的回报;社会保障体系可以提供稳定的收入预期,减少他们的稀缺心态,这些措施如果能够与穷人的实际需求相结合,往往能取得更好的效果。

穷人的思维和性格是特定环境下的产物,既有其适应性的一面,也有局限性的一面,我们不能简单地将贫困归因于个人特质,而应看到环境、制度和社会结构对个体行为的深刻影响,通过理解这些思维和性格的特点,我们可以设计出更有效的扶贫策略,帮助贫困人群走出困境,实现可持续发展,这也提醒我们,在评价他人时应当保持同理心,避免对贫困人群的刻板印象和偏见。

相关问答FAQs:

-

问:稀缺心态是否意味着穷人天生缺乏远见?

答:并非如此,稀缺心态是资源匮乏环境下的适应性反应,而非天生的性格缺陷,当人们长期处于贫困状态时,大脑会被眼前的紧急事务占据,难以进行长远规划,研究显示,印度甘蔗农民在收获后(收入较高时)的认知表现优于收获前(收入较低时),这说明贫困状态会暂时削弱认知能力,而非永久性缺乏远见,改善贫困人群的经济状况和环境支持,有助于他们摆脱稀缺心态,做出更理性的决策。 -

问:如何帮助贫困人群培养延迟满足的能力?

答:培养延迟满足能力需要结合外部支持和内在激励,可以通过“承诺机制”帮助贫困人群锁定长期目标,例如自动储蓄账户或定期定额投资计划,减少即时消费的诱惑,提供小额的成功体验,比如让参与者在短期内看到储蓄或投资带来的回报,增强其对长期收益的信心,教育和培训也是关键,通过案例分析和实践指导,帮助贫困人群理解延迟满足的长期价值,一些扶贫项目通过“储蓄小组”的形式,让成员共同监督储蓄目标,既提供了社会支持,也强化了自我约束能力。