您现在参加的“领军人才”考试,实际上是地方性的高端会计人才选拔,虽然名称可能略有不同(如“XX省高端会计人才”、“XX市会计领军(后备)人才”等),但其培养目标和选拔标准与过去的全国领军人才一脉相承。

以下是各地高端会计人才选拔报名的通用条件和常见要求,您在报考时需要以您所在省份财政厅(局)当年发布的官方公告为准。

基本报名条件(全国性要求)

这是所有考生必须满足的基础门槛,通常包括:

-

职业道德要求:

- 恪守职业道德,诚实守信,廉洁自律。

- 近三年内,无任何严重的财经违法违规记录或因个人原因被单位处分。

-

业务能力要求:

- 具备扎实的会计、审计、财务管理等相关专业知识。

- 熟悉国家财经法律法规和会计准则。

-

工作经历要求:

- 在企业、行政事业单位、会计师事务所等机构的会计、审计、财务管理或相关岗位上工作。

- 这是核心要求,对工作年限有明确规定。

-

学历与职称要求:

- 通常要求具有大学本科及以上学历。

- 对专业技术资格有明确要求,这是区分不同培养层次的关键。

分层次的详细报名条件

高端会计人才选拔通常分为企业类、行政事业类、注册会计师类等,每个类别下又可能分“高级班”和“青年英才班”等不同层次,其报名条件差异较大。

(一)企业类高端会计人才

这是最常见的类别,主要面向企业财务人员。

高级班(面向资深、高层财务人员)

- 工作年限:一般要求在会计相关岗位工作满 8-10年。

- 职称要求:必须已取得高级会计师资格,或持有注册会计师(CPA)证书。

- 职务要求:通常担任企业财务部门负责人(如总会计师、财务总监、CFO、财务经理等)或同等管理职务。

- 年龄限制:通常要求年龄在 45周岁以下(具体年龄以当年公告为准)。

青年英才班(面向有潜力的中青年骨干)

- 工作年限:一般要求在会计相关岗位工作满 5-7年。

- 职称要求:通常要求已取得中级会计师资格,或正在备考/已通过注册会计师部分科目。

- 职务要求:担任企业财务部门主管、主办会计或核心业务骨干。

- 年龄限制:通常要求年龄在 35周岁以下。

(二)行政事业类高端会计人才

主要面向各级政府机关、事业单位、医院、学校等单位的财务人员。

- 工作年限:一般要求在行政事业单位会计岗位工作满 8-10年。

- 职称要求:必须已取得高级会计师资格。

- 职务要求:通常担任单位财务部门负责人或主管财务的领导。

- 年龄限制:通常要求年龄在 45周岁以下。

(三)注册会计师类高端会计人才

主要面向在会计师事务所工作的执业注册会计师。

- 工作年限:一般要求在会计师事务所从事审计业务工作满 5-8年。

- 资格要求:必须是执业注册会计师。

- 职务要求:通常担任事务所的合伙人、部门经理、高级经理或项目负责人。

- 年龄限制:通常要求年龄在 40周岁以下。

其他常见附加条件

除了上述硬性条件,选拔公告中可能还会包含以下内容:

- 推荐机制:部分省份实行“单位推荐”制度,需要您所在单位出具推荐意见并加盖公章,证明您的工作表现和业绩。

- 业绩成果:虽然不作为硬性门槛,但选拔时会重点考察,拥有以下成果者更具优势:

- 主持或核心参与过大型企业投融资、并购重组、全面预算管理、内部控制体系建设等项目。

- 在核心期刊上发表过专业论文。

- 参与过重大财税政策课题研究。

- 获得过省、市级以上会计类荣誉或奖项。

- 外语和计算机能力:具备良好的英语听说读写能力和计算机操作能力,有时会在选拔考试中体现。

- 身体条件:身体健康,能正常参加学习(培养周期通常为3-6年,包含集中培训和海外研修)。

总结与行动建议

- 明确目标:确定您想报考的是哪个省份、哪个类别(企业/事业/注会)、哪个层次(高级班/青年英才班)。

- 查找官方信息:最权威的信息来源是您所在省份的财政厅(局)官方网站,通常在每年的 3月-6月 左右会发布当年的选拔公告。

- 仔细核对:将您的个人情况(工作年限、职称、职务、年龄等)与公告中的逐条要求进行仔细比对,确保完全符合。

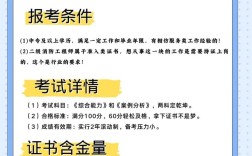

- 提前准备:如果基本条件满足,可以提前开始准备,高端会计人才选拔考试竞争激烈,不仅包括笔试(《会计》、《财务管理》、《税法》等综合知识),还有严格的面试,重点考察综合素质、管理潜力和战略视野。

一句话概括:请密切关注您所在省份财政厅官网发布的最新《高端会计人才选拔培养通知》,并以其中列明的具体条件为准。